안녕하세요.

슬기로운 제이생활 제이입니다.

오늘은 빨리 시작하면 할수록 이득이 되고

주식노트 목적에 가장 부합하는 이야기를

해볼까 합니다.

▶ 투자의 책임은 본인에게 있기 때문에 꼭 꼭!! 신중하게 투자하세요 :)

연금저축계좌란?

연금저축과 개인형 퇴직연금(IRP)을 전부를 연금계좌라고해요.

연금저축계좌를 쉽게 말하면 " 개인연금을 가입하는 건데 판매하는 곳마다 상품이 조금 다르다 "

라고 생각하시면 편해요.

여기서 연금저축펀드를 집중적으로 이야기해볼 거예요.

| 종류 | 은행 | 연금저축신탁 |

| 증권사 | 연금저축펀드 | |

| 보험사 | 연금저축보험 |

| 구분 | 세금 | |

| 세액공제받을 금액 + 운영수익 | 연금수령 시 3.3 ~ 5.5 % (연간 1,200만원 이하 분리과세 ) |

|

| 퇴직금 | 퇴직소득세 X 70 % (60% * ) | 연금실제수령연차 11년이후 60% |

| 만 55세 - 만 70세미만 | 5.5 % |

| 만 70 - 만80세 미만 | 4.4 % |

| 만80세 이상 | 3.3 % |

※ 연금수령 시 나이별 세금 상세

왜 연금저축펀드를 만들어야 되나요?

< 장점 >

- 세액공제

- 장기투자가 적합하다

- 입금이 자유롭다

1년에 400만원까지 여기에 넣어두기만 하면 다음 연도에 66만원~52만8000원이 환급됩니다.

이걸 적금으로 이야기하면 15%대의 적금을 가입하는 효과와 비슷합니다.

연금저축펀드는 연금저축신탁이나 보험처럼 매달 정해진 금액이 아니라

1년 중 아무 때나 0~400만원을 납부하면 됩니다.

| 총 급여액 ( 종합소득금액 ) | |||

| 5,500만원 (4천만원) 이하 | 5,500만원 ~ 1.2억원 | 1.2억원(1억원) 초과 | |

| 세액공제한도 | 400만원 | 300만원 | |

| 세액공제금액 | 66만원 | 52만 8000원 | 39만 6000원 |

※ 자신의 소득구간을 확인해보세요.

< 단점 >

- 만기가 너무 길다

- 조건 미달로 해지 시에는 세액공제를 뱉어야 한다.

- 투자의 리스크

만기시까지 끌고 가야 하는데

살다보면 돈이 갑자기 필요할 때가 존재합니다.

그럴 경우가 참 난감하죠...

그리고 연금저축펀드니까 내가 직접투자를 해야 되는

리스크가 있습니다.

연금저축펀드로 투자하는 종목은 안정성이 가장 중요합니다.

그리고 길게 봐야 하기 때문에 꼭 장기적으로 우상향 되어있어야 합니다.

그래서 저는 ACE 미국S&P 500 , TIGER 미국S&P 500 , ACE나스닥 100을 매수하고 있습니다.

( 종목추천은 아니니까 안정적인 ETF 가 있다면 그걸 하시면 됩니다 )

미국 S&P 500의 1년 평균 수익률은 10% 내외이고

미국 나스닥 100의 1년 평균 수익률은 20% 내외입니다.

상황에 따라 매번 변할 수 있으나 1년 평균 최소 5% 정도는

생각해 볼 수 있습니다.

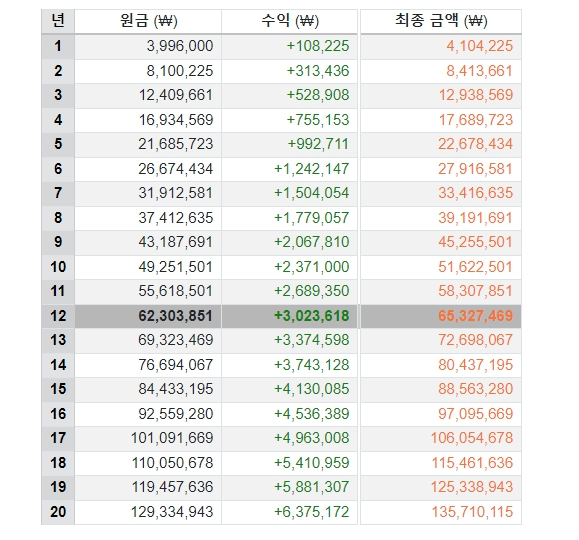

그렇다면 미국S&P500 과 미국 나스닥100을 20년간

매달 적립식으로 매수할 때 ( 1년 400만원 ) 1년 수익률이 5%로 잡았을 경우

20년 평균수익률은 69.8%가 되며 5570만원의 수익이 생깁니다.

20년 장기적으로 볼 때 135,710,115 원이 생기겠네요.

( 3.3 ~ 5.5 % 세금을 제외하지 않은 금액입니다. )

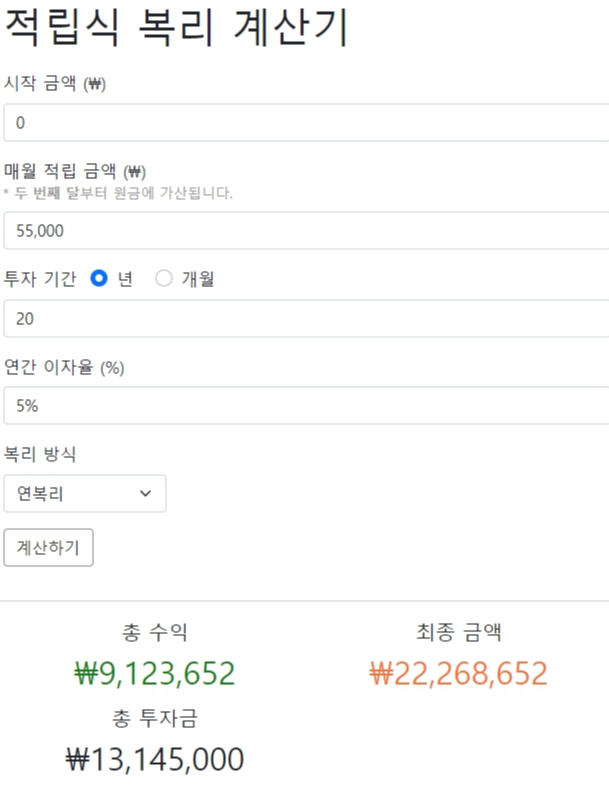

여기서 우리에게는 추가 수입이 있습니다..

매년 400만원에 대한 세액공제 66만원인데요.

이건 5% 수익의 배당주를 투자했다고 가정했습니다

( EX : 맥쿼리인프라 , KT&G 등등 )

20년 수익률은 69.4%가 되며 912만원정도의 수익이 생겨서

최종 금액은 2226만원정도가 됩니다.

▶ 주의

1.2억 초과시 세액공제한도는 300만원까지이고

세액공제금액은 39.6000원입니다.

( 차라리 수입이 많아서 세액공제를 덜 받으면 좋겠네요. ㅎㅎ)

배당주 모의투자 시에 배당금은 배당소득세 15.4%를

제외하지 않은 금액이라서 실제는 더 적을 수 있습니다.

▶ 마무리

만기시까지 끌고 갈 수 만있다면 연금저축펀드는 추천합니다.

그대신 긴 기간동안 금액이 묶여있으니까

꼭 1년에 400이 아니더라도 부담스럽지 않음 금액으로

시작하시면 좋을 것같아요.

그럼 안녕 !!

'슬기로운 주식생활' 카테고리의 다른 글

| 슬기로운 주식노트(6) : 직접해보는 달러매수 ( 2023.01.10 ) (0) | 2023.01.10 |

|---|---|

| 슬기로운 주식노트(5) : 이제는 알아야 할 엔화 ! (0) | 2022.12.13 |

| 슬기로운 주식노트(3) : 알아두면 좋은 달러라는 종목 !! (0) | 2022.10.13 |

| 슬기로운 주식노트(2) : 채권으로 쉽고 안전하게 이득보기 (0) | 2022.10.11 |

| 슬기로운 주식노트(1) : 공모주로 수익내기 (0) | 2022.10.02 |